イラン情勢は金利に影響する?

出典:KODANSHA塩澤 崇

株式会社MFS取締役CMO

直近では、中東で起きた戦争が金利動向にどう影響するのかも気になるポイントです。

2月28日、アメリカとイスラエルがイランを攻撃したことで、イラン情勢は先行き不透明な状況が続いています。緊迫化する情勢を受けて原油価格が高騰すれば、国内の物価を押し上げる要因になるでしょう。

物価上昇は金利引き上げの呼び水にもなり得ますが、この物価高はあくまで国外の情勢に起因する「外的要因」によるものです。しかも、この外的要因は日本経済を冷え込ませる可能性もあります。ややもすれば「金利を下げた方がいいのではないか」という議論にもつながりかねません。

したがって、日銀がイラン情勢を理由に利上げを急ぐ可能性は低いと私は考えています。

おそらく、次回の利上げは6月あるいは7月ではないでしょうか。さらに年末にも利上げを実施する可能性があります。年内に政策金利は1.25%まで上昇し、それに伴い各行の変動金利も1.35%程度まで上がるでしょう。

こうした金利上昇局面で、まず確認しておきたいのが家計への影響です。

負担増にきちんと備えよう

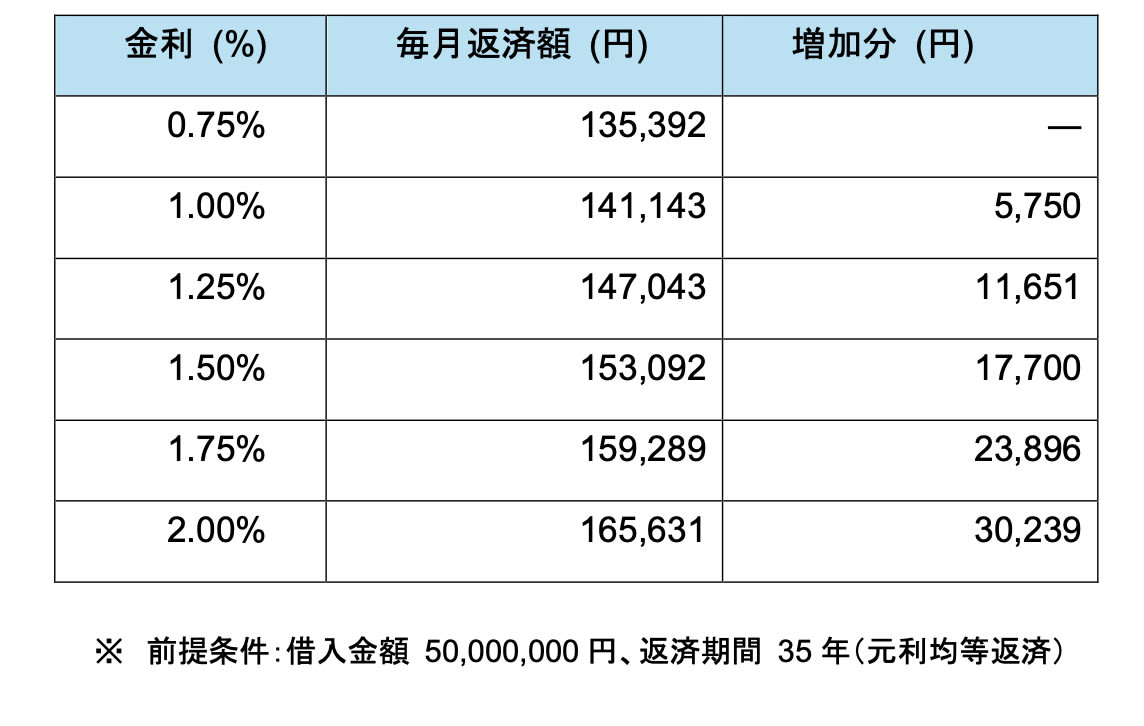

仮に、残り返済期間35年、借入金額5000万円、変動金利0.75%で住宅ローンを組んでいる場合、金利が0.25%上がると毎月の返済額は約6000円増えます(5年ルール適用なしの前提)。ここからさらに0.25%上がると毎月の返済額は約1万2000円に増え、年間で約14万円の増加です。

変動型の住宅ローンを選択している方は、こうした負担に耐えられる家計設計にしなければなりません。

具体的には、株式投資や不動産投資など「インフレを味方につける」方法がいいでしょう。長期分散積立投資が原則ですが、個別株のリスクを取れるのであれば、たとえば自分が住宅ローンを借りている銀行の株を買うのもひとつの方法です。金利が上がると我々の懐は痛みますが、一方で銀行の収益は改善され、それが株価や配当によって還元される期待が高まります。

日本人は資産運用に対して「危ない」という意識を持つ方がまだまだいらっしゃいますが、何もしないことでかえってインフレに取り残されてしまうリスクがあります。身近な銀行株などをきっかけに、ぜひ家計全体で金利上昇をカバーする意識を持っておきましょう。